事业单位内部控制实施细则

事业单位内部控制解析

事业单位内部控制是指事业单位根据相关法律法规、规章制度和内部管理要求,制定并实施的一系列控制措施和制度,旨在保护单位资产、确保经营活动的合法性和规范性,防范各类风险,提高运作效率和管理水平。

事业单位内部控制主要包括以下要素:

控制环境

控制环境是内部控制的基础,体现了管理层对内部控制的重视程度。包括管理层对内部控制的承诺、道德风险管理、组织结构等方面。

风险评估

风险评估是识别和评估事业单位面临的内部和外部风险,以便采取相应的控制措施。包括制定风险清单、建立风险评估机制等。

控制活动

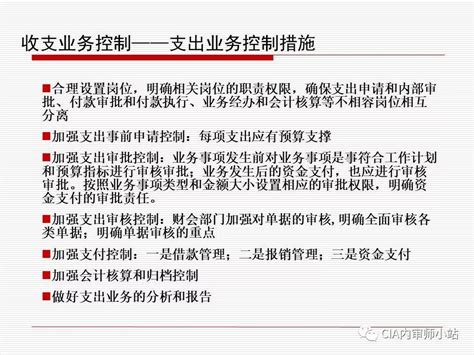

控制活动是内部控制的核心,通过制定政策、流程和程序,确保业务活动按照规定和标准进行。包括审计、审批、记录保管等。

信息与沟通

信息与沟通是保证内部控制有效实施的重要保障,包括信息的准确性、及时性和完整性,以及内外部信息的及时沟通。

监督反馈

监督反馈是指持续监视内部控制的运作情况,及时发现问题并采取纠正措施,包括内部审计、管理层监督、外部审计等。

事业单位内部控制的建立和完善对于单位的可持续发展和稳定经营至关重要:

防范风险

通过制定内部控制措施,事业单位可以有效防范各类风险,降低经营风险,保护单位利益。

提高管理效率

内部控制可以规范业务流程,提高管理效率,降低管理成本,提升管理水平。

提升信誉和形象

良好的内部控制制度可以提升事业单位的信誉和形象,增强吸引投资者和合作伙伴的信心。

合规经营

内部控制有助于事业单位依法合规经营,避免因违规行为而受到法律制裁,保护单位的合法权益。

为建立健全的内部控制制度,事业单位可以从以下几个方面入手:

事业单位内部控制是事业单位管理的基础工作,对于保障单位资产安全、提高管理效率、增强合规意识具有重要意义,事业单位应高度重视并不断加强内部控制建设。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052