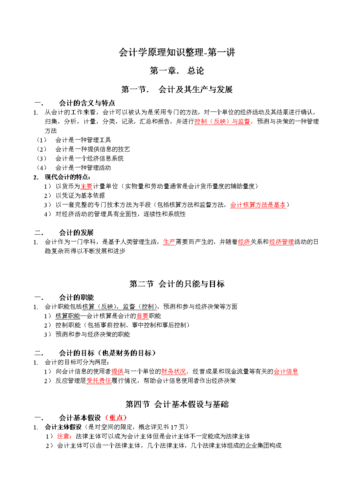

会计学原理英文21版翻译

会计学原理是会计学中最基本的理论。它是指会计工作的基本原则和基本方法。它包括会计计量基础、货币计量原则、历史成本原则、法定货币计量单位原则、实质重于形式原则、持续经营原则、会计信息质量原则、会计要素完整性原则等方面。

会计计量基础:会计计量基础是指会计核算的基本单位,一般采用货币计量单位作为计算单位。以货币为计算单位可以实现简化会计核算,方便财务比较和财务分析。

货币计量原则:货币计量原则是指会计记账和核算的基本原则。在会计核算过程中,所有产生的经济业务都必须以货币的方式计量,即 “以货币计量、以货币计算”。

历史成本原则:历史成本原则是指会计核算过程中,各项资产和负债都必须按照其成本计量。在资产的采购或生产过程中,应该记录下来所花费的实际成本,并以此作为计量依据。

法定货币计量单位原则:法定货币计量单位原则是指在会计核算过程中必须使用国家法定货币作为计量单位,常用人民币、美元、欧元等货币作为计量单位。

实质重于形式原则:实质重于形式原则是指在会计核算过程中,应该以实际经济业务的实质本质为计量依据。这意味着,会计核算处理的不只是表面信息,更重要的是深入到实际业务的内部本质。

持续经营原则:持续经营原则是指认为企业将来会持续经营下去。在会计核算过程中,必须按照该原则进行核算。在会计期末,应考虑到企业继续经营可能面临的风险,对资产和负债进行正确的计量。

会计信息质量原则:会计信息质量原则是指会计核算所得到的信息,必须满足信息量大、可比性好、真实可靠等要求,以产生良好的决策效果。

会计要素完整性原则:会计要素完整性原则是指必须将经济业务和交易中的所有要素都记入会计账簿中,确保会计核算完整准确。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052